Adószám kiváltása nélkül is végezhető az ingatlan hosszú távú bérbeadása, tehát ilyenkor nem kell számlát kiállítani, viszont valamilyen formában törvényben előírt számviteli bizonylattal alá kell támasztani a bérleti díj átvételének a tényét, ez készpénz esetén lehet készpénz bevételi/átadás-átvételi bizonylat, banki utalás esetén a bankkivonat is elegendő.

Egyéni vállalkozóként is van lehetőség magánszemélyként leadózni az ingatlan bérbeadásából származó jövedelmet, ilyenkor fel kell venni „nem egyéni vállalkozóként végzett tevékenységként” az ingatlan bérbeadást 68.20 kóddal a T101E változásbejelentőn vagy az ONYA felületén.

Az adó alapja a bevétel és az elszámolt költségek különbözete, tehát a jövedelem.

A jövedelmet csakis kizárólag 15%-os személyi jövedelemadó terheli.

(tehát nincs Szociális hozzájárulási adó vagy EHO!)

Bevétel alapvetően az ingatlan bérbeadásnál a bérleti díj.

Viszont a más személy által nyújtott/vásárolt szolgáltatásnak a bérbeadó által a bérbe vevőre az igénybevétellel arányosan áthárított díja, így különösen a közüzemi szolgáltatások díja nem számít bevételnek abban az esetben, ha ezt nem tartalmazza a bérleti díj, hanem a bérlő és a bérbe adó külön számolnak el ezzel.

Ez alól kivétel, azaz bevételként kell elszámolni:

- A társasház által kötött biztosítás és takarítás díjára, a közös képviselőnek kifizetett díjazásra, a lakók által a felújítási alapba fizetett összeget, ha azt a bérbe vevő a bérleti díjon felül megtéríti, viszont tételes költségelszámolás esetén költségként elszámolható.

- A bérlőre áthárított társasházi közös költségre, még ha az tartalmaz is például vízdíjat, szemétdíjat. Tehát a bérlő által megfizetett közös költség a bérbeadó ingatlan-bérbeadásából származó bevételének minősül, amelyből költségelszámolásra van lehetőség.

- A lakás bérlője a fogyasztásmérő-órák által mért pontos összeget fizeti meg a bérbeadónak, aki azonban átalánydíjat fizet a közműszolgáltatónak, mert ebben az esetben sem a fogyasztással arányosan hárítja át a közüzemi díjakat a bérbeadó a bérlőre.

Abban az esetben, ha a bérleti díj tartalmaz ilyen „áthárított” szolgáltatást, akkor a teljes bérleti díj bevételnek számít úgy, hogy a bérleti díjban szereplő ilyen szolgáltatások a bérbe adónál felmerülő költségként elszámolhatóak, ha a tételes költségelszámolást kerül választásra.

Az elszámolt bevétel csökkenthető, azaz a bérbeadó levonhatja a lakás bérbeadásából származó bevételéből az általa más településen bérbe vett lakás ugyanazon évben igazoltan megfizetett bérleti díját. A bevétel ilyen címe azonban csak akkor csökkenthető, ha a bérbeadás, illetve a bérbevétel időtartama meghaladja 90 napot és a bérbe vett lakással összefüggésben a magánszemély más tevékenységből származó bevételével szemben nem számol el költséget, vagy az igazoltan megfizetett bérleti díja számára még részben sem térítik meg.

A jövedelem kétféleképpen állapítható meg az adóévre:

- tételes költségelszámolással

- 10%-os költséghányad alkalmazásával

A választásnál figyelni kell arra, hogy minden más önálló tevékenységre (pl. másik bérbeadás) ugyanazt az elszámolási módot kell választani az adóévre.

A 10%-os költséghányad azt jelenti, hogy a jövedelmet a megszerzett bevétel 90%-a után kell megállapítani, tehát a fizetendő adó a bevétel 90%-nak 15%-a

Tételes költségelszámolás esetén a törvény által megengedett költségek számolhatóak el a bevételszerzéssel szemben.

Elismert költségként a magánszemély csak a bevételszerző tevékenységével közvetlenül összefüggő, kizárólag a bevétel megszerzése, a tevékenység folytatása érdekében felmerült, az adóévben ténylegesen kifizetett szabályszerűen igazolt kiadást veheti figyelembe.

A bevétellel szemben legfeljebb az adott tevékenységből származó bevétel mértékéig az alábbi költségek számolhatók el:

- a lakás adásvételi szerződés szerinti vételárának évi 2%-os amortizációja csak és kizárólag a bérbe adott napokra elszámolva

- zárcsere, kulcsmásolás, takarítás, karbantartási, felújítási költségek, pl. tisztasági festés

- kisebb értékű (max 200.000 Ft) lakásba történő beszerzések, pl. hűtő, mosógép, amik a bérbeadást szolgálják

- lakásbiztosítás díja

- könyvelő díja

- postaköltségek, ami akár a bérlőnek küldött levelek/számlák költségei is

- számviteli bizonylat előállításának/vásárlásának a költsége

- hirdetési költségek vagy a bérlőközvetítés díja, ha ingatlanközvetítő segített

- építményadó

- karbantartási, felújítási költségek a bérbeadott ingatlan és a bérbeadást szolgáló tárgyi eszközök tekintetében

Speciális szabályok az ingatlan értékcsökkenési leírásának elszámolásával kapcsolatosan

- Tárgyi eszköz ingyenes szerzése (pl. öröklés, ajándékozás)esetén nincs lehetőség az értékcsökkenés elszámolására.

- Nem számolható el értékcsökkenési leírás a földterület, telek beszerzési ára után, ezért amennyiben a bérbe adott ingatlanhoz telek is tartozik, a telek értékét el kell különíteni.

- Elszámoltnak kell tekinteni az értékcsökkenési leírást azokra a naptári évekre, amelyekben a magánszemély a jövedelmét 10% költséghányad alkalmazásával állapítja (állapította) meg a jövedelmét.

- Amennyiben az ingatlant nem a tulajdonosa, hanem a haszonélvező hasznosítja bérbeadással, akkor nincs mód az értékcsökkenési leírás elszámolására, mivel arra csak a tulajdonos jogosult.

- Építmény, épület nem kizárólag bérbeadásra történő hasznosítása esetén, vagyis amennyiben a bérbeadás nem egész évre vonatkozik és/vagy a bérbeadás csak az ingatlan alapterületének egy részére valósul meg, akkor az értékcsökkenési leírás összegéből

- a bérbeadás időszakára eső időarányosrészt (naponta 365-öd részt),

- a bérbe adott (hasznosított) alapterület négyzetméterrel arányosrészét,

- ha az előző két eset együttesen áll fenn, akkor mindkét arányosítást figyelembe véve kiszámított részt lehet érvényesíteni.

- Az értékcsökkenési leírás alapjanem az ingatlan szokásos piaci értéke, hanem a beszerzési ár. Ezt az összeget növelni lehet az értéknövelő beruházásra fordított, számlával igazolt kiadással, feltéve, hogy azt az adózó korábban költségként nem számolta el. Az értéknövelő beruházások esetén a saját munkavégzés értéke költségként nem számolható el.

- Amennyiben a bérbe adott ingatlant a magánszemély eladja, akkor az ingatlan értékesítésből származó jövedelem meghatározásakor az ingatlan bérbeadása során költségként elszámolt kiadás, értéknövelő beruházás, értékcsökkenési leírás még egyszer már nem vehető figyelembe költségként az értékesítés bevételével szemben.

Adóelőleg

Abban az esetben, ha a bérlő magánszemély, akkor a bérbeadónak kell az általa alkalmazott módszer szerint megállapított jövedelme után a 15 százalék adóelőleget negyedévenként, a negyedévet követő hónap 12-éig az adóhatósághoz befizetnie.

Tehát minden évben:

- 01-03.31 időszak jövedelme után 04.12-ig

- 01-06.30 időszak jövedelme után 07.12-ig

- 01-09.30 időszak jövedelme után 10.12-ig

- 01-12.31 időszak jövedelme után 01.12-ig

kell személyi jövedelemadó előleg teljesíteni a NAV 10032000-06056353 számlájára (103 adónem kód) a közleménybe a jövedelemszerző adóazonosító számát jelölve

Bevallás

A naptári évi tevékenységről a következő év 05.20-ig kell Személyi Jövedelem adó bevallásban (19SZJA vagy 1953) kell adatot szolgáltatni a szerzett jövedelemről, valamint elszámolni a már megfizetett előlegekkel, és megállapítani a fennmaradó adókötelezettséget.

Kitöltési útmutató segédlet

Bevallások sorai:

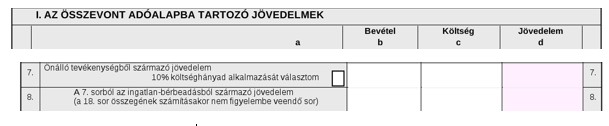

Az SZJA bevallás A lapján a 7. és 8. sorokat kell kitölteni.

A 7. sorban minden önálló tevékenységből jövedelem adatait be kell írni pl. (megbízási jogviszony is), elkülönítve a bevételeket és a költségeket is.

Az a) oszlop kódkockájába akkor kell X-et tenni, ha a 10%-os költséghányad lett választva az összes önállóan végzett tevékenységre.

8. sorban a 7. sorból kimondottan az ingatlan bérbeadásból származó jövedelem adatait kell megadni, tehát ez a sor ez inkább egy elkülönítő tájékoztató adat.

Adóelőleggel való elszámolás

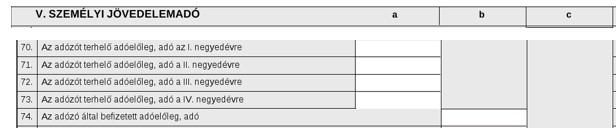

A 70-73. sorban a negyedévekre kalkulált adóelőleg kell kiszámolni, tehát függetlenül attól, hogy meg lett-e a fizetve.

74. sorban az ebből már befizetett adóelőleg kell feltüntetni.

Végeredményben ha 79. sorban szerepel összeg, akkor az befizetendő adó keletkezik, amit 05.20-ig meg kell fizetni a NAV 10032000-06056353 számlájára (103 adónem kód).

Ha 80. sorban keletkezik visszaigényelhető adó, akkor az:

- elszámolható jövőbeli adókötelezettségre

- kiutaltatható bankszámlára (30 napon belül)

- átvezethető más adónemre

FIGYELEM! Eltérőek lehetnek a szabályok, ha a magánszemély nem másik magánszemélynek, hanem kifizetőnek (cégnek, másik vállalkozónak vagy szervezetnek) adja bérbe az ingatlant!

Ha adószámos magánszemélyként ad ki valaki bérbe ingatlant és ebben az évben nem adta ki egyszer sem, akkor is meg kell csinálni a 0-ás adóbevallást?

Szerintem nem, mert mivel nem volt jövedelme nincs is mit bevallani, de mivel adószáma van ezért kérdem.

Köszönöm.

Tisztelt Barna Erika,

Véleményem szerint érdemes be kell adni nullásan az SZJA bevallást ebben az esetben is (ha nem volt más adóköteles jövedelme az adóévben).

Valószínűleg ha nem adná be akkor sem lenne probléma, de mondjuk egy adóigazolás kérés esetében elő kerülhet mint akadályozó tényező.

Tételes költségelszámolás esetén, 200 000 Ft-ot meghaladó értékű eszköz beszerzése esetén annak költsége miképpen számolható el?

Erre nem találtam sehol egyértelmű leírást.

Tisztelt Borbély Tamás,

Ebben az esetben az SZJA törvény 11. melléklete szerinti évesített értékcsökkenést lehet elszámolni a bevételellel szemben. Eszköztípusonként eltérő lehet az értékcsökkenés mértéke.