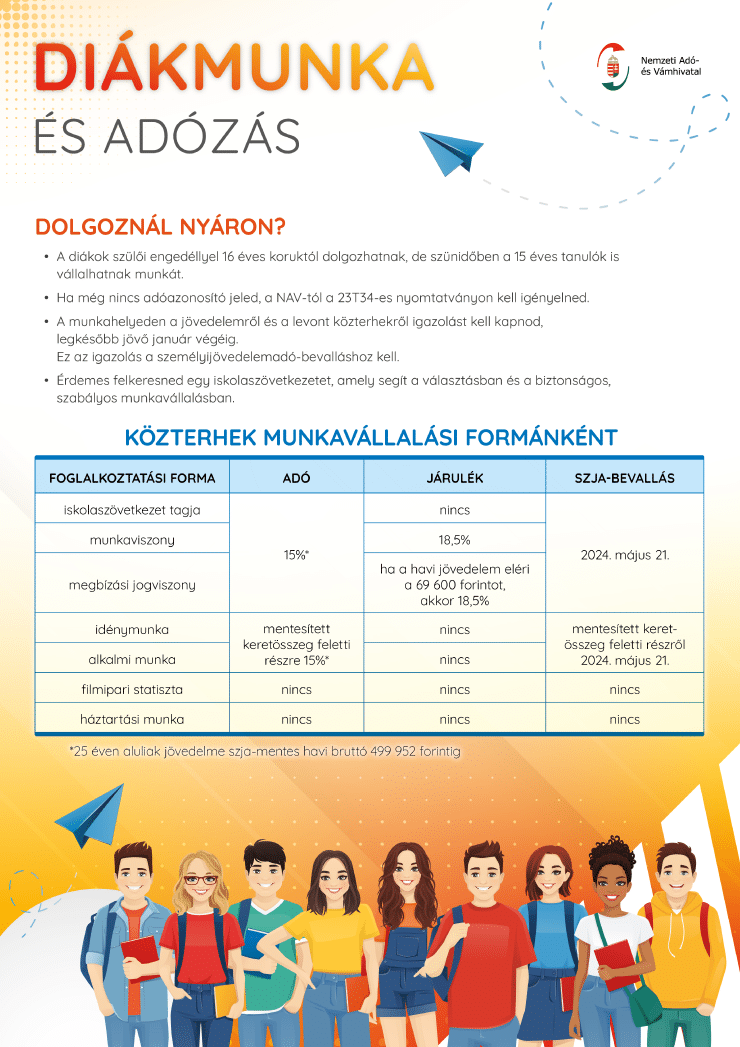

Diákok lényegében amellett hogy iskolaszövetkezet tagjaként vállalhatnak munkát kedvezményes adózással, ugyanúgy mint a „felnőttek” vállalhatnak több féleképpen munkát:

• munkaviszonyban,

• munkavégzésre irányuló egyéb jogviszonyban, például megbízási szerződéssel,

• egyszerűsített foglalkoztatottként (EFO) és

• háztartási alkalmazottként is

Elsősorban a kedvezményes adózású formákat mutatjuk be:

I. Ki vállalhat munkát diákként?

Alapvető szabály szerint csak az létesíthet munkaviszonyt, aki betöltötte a 16. életévét. Viszont az iskolai szünet idején azok is munkát vállalhatnak, akik betöltötték a 15. életévüket és nappali tagozaton tanulnak.

Amennyiben a tanuló még nem töltötte be a 18. életévét, csak törvényes képviselőjének beleegyezésével dolgozhat. A gyámhatóság előzetes jóváhagyásával az a diák is végezhet kulturális, művészeti, sport-, vagy hirdetési tevékenységet, aki még nem töltötte be a 16. életévét, a jogszabályok betartása mellett.

Bizonyos helyzetekben a nappali tagozatos diáknak nem kell járulékot fizetnie (iskolaszövetkezet tagjaként, vagy egyszerűsített foglalkoztatásban), mégis jogosult az egészségügyi szolgáltatásokra. Ennek oka, hogy a tanulói vagy hallgatói jogviszony megkezdésétől kezdve a diákigazolványra való jogosultság megszűnéséig ő jogosult az egészségügyi ellátásra. Ez a jogosultság fennáll a tanulói, hallgatói jogviszony szünetelése idején is.

II. Egyszerűsített foglalkoztatás (EFO)

A diák egyszerűsített foglalkoztatási formában is vállalhat munkát. Ez a foglalkoztatási forma két esetben alkalmazható:

• mezőgazdasági vagy turisztikai idénymunkák esetén, illetve

• alkalmi munkák során.

Az alkalmi munkavállalás esetén a munkaadó és a munkavállaló

• legfeljebb 5 egymást követő naptári napra,

• egy hónapon belül legfeljebb 15 naptári napra, és

• egy naptári éven belül legfeljebb 90 naptári napra

létesíthet határozott idejű munkaviszonyt.

Egyszerűsített foglalkoztatás esetén a munkaadó vállalja a közterhek megfizetését, így a diáknak nincs szüksége társadalombiztosítási járulékot és szja-előleget fizetnie.

Az ilyen formában végzett munka ellenértéke munkaviszonyból származó bér. A diáknak csak akkor kell az egyszerűsített foglalkoztatásból származó jövedelemet feltüntetnie az szja-bevallásban, ha a bevétel meghaladja a mentesített összeghatárt.

Ha a diáknak szja-bevallást kell benyújtania, akkor a bevallásban csak a mentesített keretösszeget meghaladó jövedelemrészt kell feltüntetnie.

A filmipari statisztaként végzett alkalmi munkából származó bevétel – maximum napi nettó 18 000 forint, a Korm. rendelet szerint napi nettó 27 800 forint – nem igényel jövedelem megállapítást, így erről bevallást sem kell benyújtania.

A munkaadó, mint kifizető, köteles igazolást adni a diáknak a kifizetett összegről, a levont szja-előlegről, az egyéni járulékokról és a társadalombiztosítási járulékról. A diáknak adóévi összesítő igazolást is ki kell adni a következő év január 31-éig.

III. Munkavégzés iskolaszövetkezet tagként

A diákok, mint az iskolaszövetkezet tagjai, a Tbj. szabályainak megfelelően nem minősülnek biztosítottnak – még a tanulói vagy hallgatói jogviszony szüneteltetésének idején sem – a 25. életévük betöltéséig. Emiatt a munkájukért kapott bér után nem kell járulékot fizetniük.

Amennyiben a 25 évesnél fiatalabb személy az iskolaszövetkezet tagjaként olyan jövedelmet szerez, amely után igénybe veheti a fiataloknak szóló kedvezményt, akkor havi 499 952 forintig nem köteles 15 százalékos személyi jövedelemadót fizetni. Minden egyéb esetben a személyi jövedelemadó levonását, bevallását és megfizetését az iskolaszövetkezetnek kell elvégeznie, a NAV felé.

A diáknak be kell jelentenie jövedelmét a személyi jövedelemadó-bevallásában, amelyet a következő év május 20-áig kell benyújtania a NAV-hoz.

Amennyiben az iskolaszövetkezet olyan diákot foglalkoztat a nyári szünetben, aki már befejezte az általános iskolai tanulmányait, leérettségizett, vagy diplomát szerzett a főiskolán vagy az egyetemen, akkor szintén nem köteles járulékot fizetni, mivel a diák igazolványa még érvényes az adott tanév október 31-ig.

IV. Háztartási munka – a teljesség kedvéért

A diákok gyakran vállalnak különböző munkákat a szünetek alatt, mint például korrepetálás vagy gyermekfelügyelet. Ezek a tevékenységek háztartási munkaként értelmezhetők, amennyiben kizárólag a természetes személy és az őt otthonában körülvevő személyek, valamint közeli hozzátartozóinak napi életéhez szükséges körülmények biztosítására irányulnak.

A háztartási munka magában foglalja:

- a lakás takarítását,

- a főzést,

- a mosást,

- a vasalást,

- az otthoni gondozást és ápolást,

- a házvezetést,

- a kertápolást.

Amennyiben a diák háztartási alkalmazottként dolgozik és a fent említett munkák közül bármelyiket végzi, akkor a Tbj. szabályai szerint nem lesz biztosított. Az így megszerzett jövedelme után nem kell személyi jövedelemadót és járulékot fizetnie. A munkavállaló bejelentése és a regisztrációs díj befizetése a munkáltató feladata. Ha a diák kéri, a munkáltatónak kötelessége igazolást adnia a kifizetett munkabér összegéről, így a diák később képes lesz igazolni a keresetét.